La mise optimale existe — et la plupart des parieurs l’ignorent

Combien miser sur un combiné ? La question semble banale, mais la réponse engage directement la survie de votre bankroll. Trop peu, et vos gains ne compensent pas le temps investi. Trop, et une série de tickets perdants — statistiquement inévitable sur les combinés — peut effacer des semaines de bénéfices en quelques jours.

Le critère de Kelly, formulé par le mathématicien John L. Kelly Jr. en 1956 dans son article « A New Interpretation of Information Rate » publié dans le Bell System Technical Journal, propose une réponse mathématique à cette question. Il calcule la fraction optimale de votre capital à engager sur un pari donné, en fonction de deux variables : la cote proposée et votre estimation de la probabilité réelle de l’événement. La formule a été conçue pour les paris simples, mais elle peut être adaptée aux combinés — avec des précautions que la majorité des guides omettent de mentionner.

Cet article présente la formule, son adaptation aux paris combinés via le fractional Kelly, et un exemple de calcul concret. L’objectif n’est pas de vous transformer en quant — c’est de vous donner un cadre de décision plus rigoureux que le « je mise 10 euros parce que c’est un chiffre rond ».

La formule de Kelly : le calcul de base

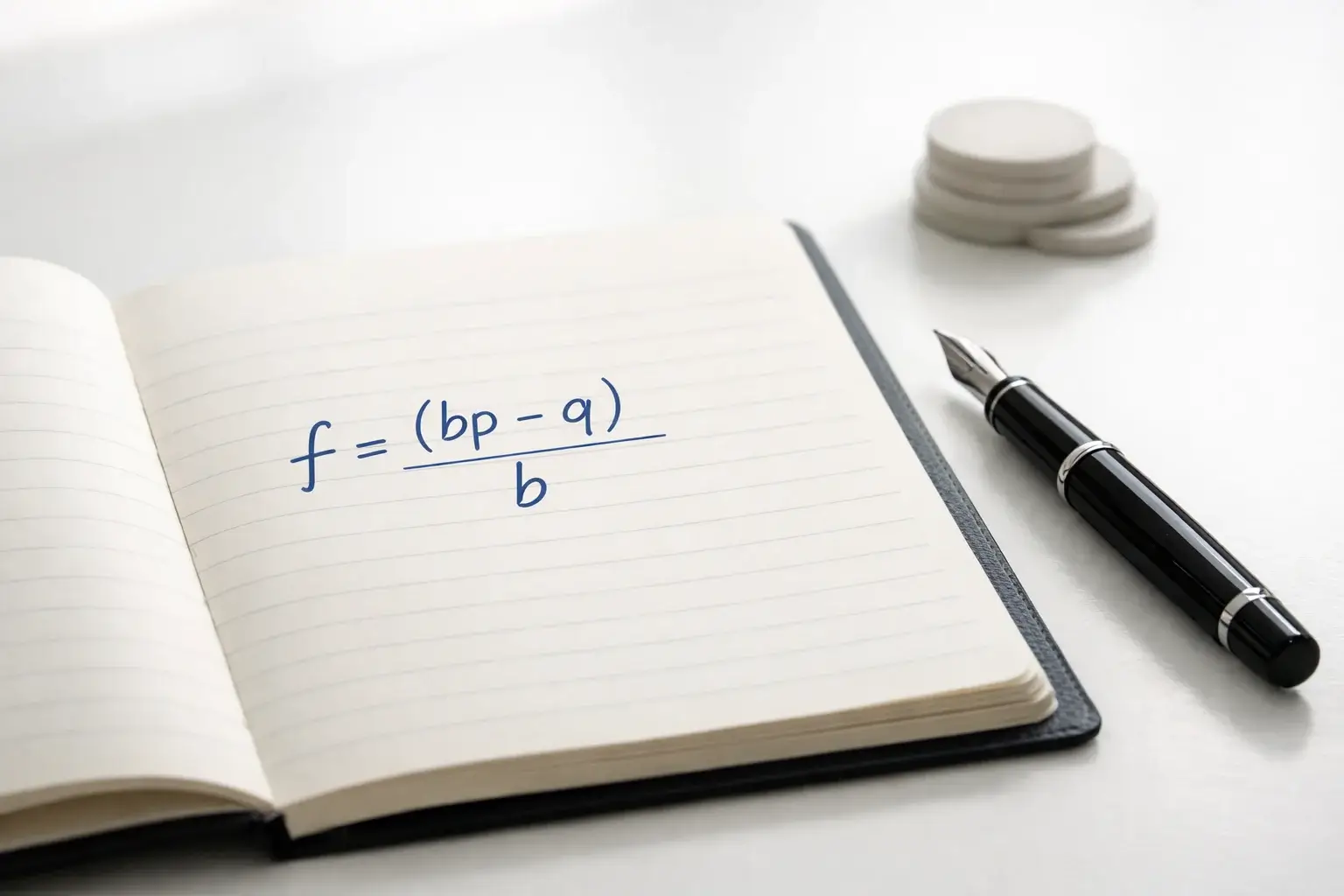

La formule de Kelly s’exprime ainsi : f = (bp – q) / b, où f est la fraction de la bankroll à miser, b est le gain net par euro misé (cote décimale moins 1), p est la probabilité estimée de gagner, et q est la probabilité de perdre (1 – p).

Prenons un pari simple à cote 2.50. Vous estimez que l’événement a 45 % de chances de se produire. Le calcul donne : b = 2.50 – 1 = 1.50, p = 0.45, q = 0.55. La fraction Kelly est (1.50 x 0.45 – 0.55) / 1.50 = (0.675 – 0.55) / 1.50 = 0.0833, soit environ 8,3 % de votre bankroll.

Si votre bankroll est de 500 euros, Kelly recommande une mise de 41,65 euros. C’est un montant considérable — bien au-delà de ce que la prudence conventionnelle suggère — et c’est la première chose à comprendre : le Kelly pur est agressif. Il maximise la croissance du capital sur le long terme, mais il produit une volatilité que très peu de parieurs sont prêts à supporter. Une série de trois défaites consécutives à 8 % de la bankroll signifie une perte de près de 23 % du capital. Mathématiquement optimal ne signifie pas psychologiquement viable.

La formule a aussi une propriété essentielle : quand le résultat est négatif, Kelly dit de ne pas miser. Si votre estimation de probabilité est inférieure au seuil de rentabilité implicite de la cote (1/cote), le pari n’a pas de valeur positive et la mise optimale est zéro. C’est un garde-fou intégré que beaucoup de parieurs gagneraient à appliquer, même sans utiliser la formule complète.

La faiblesse principale de Kelly réside dans le paramètre p — votre estimation de la probabilité. La formule suppose que cette estimation est exacte. Si vous surestimez vos chances de 5 points — en estimant 50 % au lieu de 45 % — la mise recommandée augmente de manière disproportionnée, et le risque de ruine explose. Sur un pari simple, l’erreur est limitée. Sur un combiné, elle se multiplie.

Adaptation aux combinés : le fractional Kelly

Appliquer le Kelly pur à un combiné pose un problème spécifique : la probabilité combinée est le produit des probabilités individuelles. Si vous avez quatre sélections à 70 % de probabilité chacune, la probabilité combinée n’est que de 24 %. Et cette probabilité est elle-même le produit de quatre estimations séparées, chacune porteuse de sa propre marge d’erreur. L’incertitude sur le résultat global est donc bien supérieure à celle d’un pari simple.

Le fractional Kelly répond à ce problème en appliquant un coefficient réducteur à la mise recommandée par Kelly. Au lieu de miser f (la fraction Kelly complète), vous misez une fraction de f — typiquement un quart ou un cinquième. Cette approche conserve la logique de la formule — miser proportionnellement à l’avantage perçu — tout en réduisant la volatilité à un niveau supportable.

Pour un combiné, la recommandation standard est d’utiliser un quart de Kelly, soit f/4. Certains analystes vont jusqu’à f/5 ou f/6 pour les combinés de plus de quatre sélections, où l’incertitude cumulée est maximale. Le principe directeur est simple : plus le nombre de sélections augmente, plus le coefficient réducteur doit être important, parce que chaque estimation individuelle ajoute une couche d’imprécision au calcul global.

Un autre ajustement consiste à appliquer un facteur de correction à la probabilité combinée avant de la brancher dans la formule. Si vous estimez que vos probabilités individuelles ont une marge d’erreur de plus ou moins 5 points, retranchez 3 à 5 points à la probabilité combinée avant de calculer la mise. Ce pessimisme volontaire compense le biais naturel de surconfiance que tous les parieurs — sans exception — portent dans leurs estimations.

Le fractional Kelly ne garantit pas la rentabilité. Il garantit que la taille de vos mises reste proportionnelle à l’avantage réel que vous percevez, ce qui empêche les deux erreurs les plus courantes : miser trop sur un combiné fragile, et miser trop peu sur un combiné solide.

Exemple de calcul pour un combiné à trois sélections

Votre bankroll est de 400 euros. Vous construisez un combiné à trois sélections : over 1.5 en Bundesliga (cote 1.15, probabilité estimée 80 %), victoire du PSG (cote 1.30, probabilité estimée 78 %), BTTS en Premier League (cote 1.75, probabilité estimée 55 %).

Cote combinée : 1.15 x 1.30 x 1.75 = 2.62. Probabilité combinée estimée : 0.80 x 0.78 x 0.55 = 0.343, soit 34,3 %. Appliquons Kelly : b = 2.62 – 1 = 1.62, p = 0.343, q = 0.657. La fraction Kelly est (1.62 x 0.343 – 0.657) / 1.62 = (0.556 – 0.657) / 1.62 = -0.062.

Le résultat est négatif. Kelly recommande de ne pas miser. Et cette conclusion, aussi frustrante soit-elle, illustre une réalité que le parieur doit affronter : la cote de 2.62 n’offre pas une valeur suffisante par rapport à la probabilité estimée de 34,3 %. Le seuil de rentabilité implicite de la cote 2.62 est de 38,2 % (1/2.62). Votre estimation est en dessous.

Que faire ? Soit vous révisez vos estimations à la hausse — mais seulement si l’analyse le justifie. Soit vous modifiez le combiné — en remplaçant le BTTS par un marché à plus forte probabilité. Soit vous acceptez que ce combiné n’offre pas de valeur et vous passez votre tour. La dernière option est la plus rentable sur le long terme, parce qu’elle vous empêche de miser sur des tickets dont l’espérance mathématique est négative.

Kelly est un cadre, pas une réponse automatique

Le critère de Kelly ne transformera pas vos combinés en machine à gagner. Il ne corrige pas les mauvaises estimations de probabilité, et il ne peut pas compenser un déficit d’analyse sportive. Ce qu’il fait — et c’est déjà considérable — c’est imposer une discipline de mise fondée sur les mathématiques plutôt que sur l’intuition.

En pratique, la plupart des parieurs n’ont pas besoin de calculer Kelly pour chaque ticket. L’enseignement principal de la formule se résume à trois principes : ne misez que quand vous estimez avoir un avantage réel sur la cote proposée, dimensionnez votre mise en proportion de cet avantage, et réduisez drastiquement la taille de vos mises sur les combinés par rapport aux paris simples, parce que l’incertitude cumulée est plus grande.

Si vous retenez une seule chose de cet article, retenez le test de base : calculez 1/cote combinée et comparez le résultat à votre estimation honnête de la probabilité de réussite. Si la probabilité estimée est inférieure au seuil de rentabilité, ne misez pas. Vous venez de vous épargner la perte la plus rentable qui soit — celle du ticket que vous n’avez pas joué.